Desde hace casi nueve mil años el hombre construye discursos alternativos. Siete siglos antes de Cristo nació el pensamiento abstracto en las orillas del mar Egeo, en las ciudades-estado helenas de la costa de Anatolia, la actual Turquía. Entonces por vez primera el hombre construyó representaciones mediante conceptos abstractos e intentó explicar los fenómenos naturales sin la ayuda del pensamiento mágico, lo sobrenatural o la hechicería. Anaximandro, Anaxímedes y Tales de Mileto hicieron descubrimientos asombrosos como la redondez de la Tierra o dedujeron razones y leyes universales observando un simple triángulo dibujado en la arena.

Pero desde hace nueve semanas y media el hombre también produce ‘hechos alternativos’, que no discursos alternativos. A eso le llaman ‘posverdad’. Bien mirado el hombre miente desde mucho antes de ser capaz de construir representaciones intelectuales. De ser cierto lo afirmado en las escrituras, la mujer incluso lo haría antes, desde el mismísimo Edén, motivo por el cual se habría terminado lo que allí se daba y aún hoy pagaríamos por ello.

Claro que el libro del Antiguo Testamento no fue escrito en la cuna del pensamiento abstracto, sino más al sur, en una zona de la Tierra que fue la cuna de las religiones monoteístas y hoy es cuna del odio y del brutalismo planetario. Además esos libros fueron escritos en su totalidad por hombres-profeta. Y las mujeres siempre lo habéis llevado muy jodido con Abraham y con Mahoma. Si no que se lo pregunten a María Magdalena, quien fue líder intelectual de los discípulos de Cristo y luego de su muerte difamada, reducida a la condición de prostituta pecadora, escasamente redimida, para ser finalmente expulsada de la nomenclatura oficial y borrada del relato histórico del cristianismo, pues Dios –al parecer- os había reservado en exclusiva la cocina doméstica. O por qué no, que se lo pregunten también a las múltiples concubinas de Mahoma.

Los griegos fueron los primeros en ocuparse de la mentira: a su opuesto le llamaron ‘Alatheia’, que deriva de ‘A-lethos’ o ‘des-ocultamiento’. Para los griegos la mentira sería pues un estado de ignorancia, pues su opuesto era el descubrimiento, concepto prolífico siglos más tarde para las ciencias empíricas y para Newton, cuando, gracias a la caída de una manzana ‘des-vela’ la existencia de una ley de la gravedad que atrae la materia de los objetos.

Pero para el Derecho, el concepto de ‘Alatheia’ pronto se revelaría poco útil e inexacto.

Sólo es con Roma cuando la filosofía del derecho forja un concepto de anti-mentira o verdad, mucho más útil para las disciplinas humanas: ‘Veritas’, le pusieron los jurisconsultos romanos. La moderna ‘verdad jurídica’ será desde entonces concebida como ‘ajustada a los hechos’, de tal manera que desde entonces una proposición veraz es una proposición acorde con la realidad.

La Verdad ya no será un principio científico ‘des-velado’ y se convertirá en un predicado de la certeza. Desde entonces la mentira no será un estado de ignorancia, de conciencia ‘velada’ al sujeto por castigo de los dioses y pasará por ser un producto, un resultado de la mala fe subjetiva del mentiroso.

Y esto le resulta aplicable al ministro Sr. Montoro.

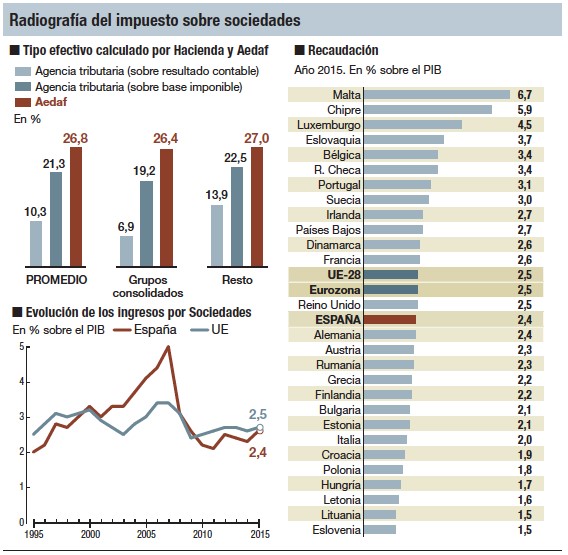

Mentirosa es su proposición de que la gran empresa paga de media un 7% de Impuesto sobre Sociedades, para cargar de razón frente a la ciudadanía el nefasto Decreto 3/2016 que construye ficticias capacidades de pago para someterlas a tributación: “Las grandes empresas tributan al 7%, menos que cualquiera de nosotros”, declaró en enero en la Comisión de Hacienda del Congreso.

La Asociación Española de Asesores Fiscales ha salido al paso de esos cálculos señalando que el porcentaje los establece entre la cuota tributaria y el resultado contable. Pero el resultado contable incluye dividendos satisfechos por las filiales extranjeras de las grandes empresas, dividendos distribuidos contra beneficios que ya tributaron allá. Es decir, en el resultado contable están dividendos que no están en la base imponible.

La AEDAF llega a la conclusión de que las grandes empresas tributan con un tipo efectivo del 19,2% y no del 7%. Ese tipo se eleva al 26,4% si no se deduce de la cuota íntegra la deducción por doble imposición (es decir los dividendos de fuente interna que no están exentos de la base imponible pero dan derecho a deducir de la cuota).

El 26,4% es casi cuatro veces el 7% del ministro Montoro. Además los datos de recaudación expuestos por la AEDAF demuestran que la recaudación por el Impuesto sobre Sociedades asciende al 2,4% del PIB, sólo una décima por debajo del 2,5% la media sobre el PIB de recaudación de la UE.

El ministro Montoro oculta que por el IRPF, el que ‘pagamos cualquiera de nosotros’, España recauda un 7,4%, lejos del 9,4% de media sobre el PIB que recauda la UE. Sin duda parte de esta brutal diferencia es imputable al paro, disparado en España en relación a la media de la UE: siendo las rentas del trabajo el grueso de la riqueza gravada por el IRPF, es natural que parte de la diferencia sea imputable al desempleo.

Pero si nos fijamos en el IVA, también hay una diferencia de medio punto: en España el rendimiento del tributo es el 6,5% del PIB; en Europa el 7%.

Por consiguiente, de los tres impuestos troncales y con mayor rendimiento recaudatorio, es en el Impuesto sobre Sociedades donde más nos homologamos a Europa y no en el IRPF ni en el IVA.

De manera que no se está ante dos discursos alternativos, el de la AEDAF y del Sr. Montoro. Se está ante un relato de hechos alternativos a la realidad porque son falsos. El Sr. Montoro mintió deliberadamente para construir un relato de cumplimiento de su promesa electoral de no subir los impuestos y a la vez cumplir con las exigencias de Bruselas, pero sin incomodar al electorado, presentando la medida como una razón de justicia tributaria y no una razón de consolidación fiscal.

Estos hechos alternativos llegan al paroxismo cuando leemos la reacción que le provocó al ministro Montoro el dictamen motivado de la Comisión Europea sobre la incompatibilidad con el Derecho Comunitario del régimen sancionador por los incumplimientos del modelo 720. La Comisión Europea considera contrario a la libre circulación de capitales un régimen sancionador desproporcionado sobre los incumplimientos de declaración de bienes patrimoniales en el extranjero que conduce a la confiscación, pues además de la sanciones formales por datos omitidos -hasta 5.000 € por dato con un mínimo de 10.000 €- somete a la base imponible como incremento no justificado de patrimonio el valor de adquisición de los bienes omitidos e impone una nueva sanción del 150% sobre esa cuota resultante.

Además, a diferencia de lo que sucede con el patrimonio en España no declarado, los incrementos de patrimonio anteriores son imprescriptibles, sanción que en derecho, la comunidad internacional reserva para los crímenes masivos contra los derechos humanos y de lesa humanidad. Así un jubilado retornado a España de Zúrich que olvida declarar el modelo 720 sus ahorros en un banco suizo, recibe el mismo tratamiento que el general Videla. O un emigrante gallego que vuelve y olvida –u oculta, pues al efecto tanto me tiene- cuatro pisos alquilados en Caracas, recibe el mismo tratamiento que Pinochet.

Pues bien, frente a la nota de la Comisión Europea, según la cual “estas disposiciones son discriminatorias y entran en conflicto con las libertades fundamentales de la UE. De no recibirse una respuesta satisfactoria en el plazo de 2 meses, la Comisión puede llegar a España ante el Tribunal de Justicia de la Unión Europea”, Montoro se ha recrecido y, según el diario El País, “El departamento que dirige Cristóbal Montoro insiste en que llegará hasta el final para defender el régimen de sanciones del modelo 720. Y que está dispuesto a defender ante el Tribunal de Justicia de la Unión Europea sus argumentos. Hacienda considera que gracias a esta polémica medida ha obtenido una riquísima base de datos para combatir el fraude fiscal, sobre todo de algunos de los contribuyentes con más patrimonio y con más facilidades para esquivar al fisco.”

Salvando la distancia brutal, esta reflexión es virtualmente idéntica a la que hizo Trump hace cuatro semanas señalando que la tortura puede ser útil para luchar contra el islamismo. Las dos se apoyan en el utilitarismo de Jeremías Bentham, desconociendo que ese filósofo británico del despotismo ilustrado británico del s. XVIII fue reformulado por el economista y filósofo John Stuart Mill en términos respetuosos con los principios del liberalismo y de respeto a los derechos subjetivos.

No todo vale en la lucha contra el fraude de unos pocos –y privilegiados- contribuyentes. Me refiero en primer término al respeto debido a los derechos de esos pocos y privilegiados contribuyentes que también, faltaría más, son materia de protección. Me refiero en segundo lugar a los tremendos daños colaterales causados en miles de pequeños ahorradores que sin haber defraudado son convertidos en infractores tributarios por una norma perversa y técnicamente deleznable. Un antecesor, ministro de Hacienda de Luis XIV, igual de caradura pero infinitamente más listo, lo tuvo claro cuando dijo que “L’art de l’imposition consiste à plumer l’oie pour obtenir le plus possible de plumes avant d’obtenir le moins possible de cris”.

Cuenta Wikipedia que en un baile de salón el ministro Colbert descansó su mirada en el escote de una estupenda cortesana. La cortejó y ella se dejó cortejar. El galán se le presentó como recaudador de impuestos y la señora preguntó en qué consistía recaudar impuestos, pues no se hallaba al tanto de una obligación que no iba con ella. El ministro contestó con lascivia de muy alto voltaje “es el arte de desplumar al ganso obteniendo la mayor cantidad de plumas con el menor número de graznidos”.

Algunos respetados catedráticos tributaristas han alertado de la traducción al castellano de ‘oca’ por ‘ganso’, que introduce un demérito hacia el contribuyente español ausente en el metalenguaje del ministro, y que ha calado profundamente en cierta ideología como la del cretino presidente del Eurogrupo, Sr. Jeroen Dijsselbloem: “Yo no puedo gastarme todo mi dinero en copas y mujeres y pedir luego que se me ayude”.

Yo al anterior reparo, que comparto al ciento por ciento, añadiría que el sujeto femenino ‘oca’ es un elemento esencial en el subconsciente procaz del ministro Colbert, verbalizado por la acción de ‘desplumar’ a la cortesana, que no se compadece con el masculino ‘ganso’. Un novelista de acción pero ilustrado como Pérez Reverte, lo habría traducido del francés con la castellana, rotunda y deliciosa expresión castiza de ‘Pelar la Pava’.